12:02 am | Friday 20 February 2026

follow us:

Kolom Opini

4.500 menara XL akan milik siapa?

09:02:00 | 20 Nov 2019

PT XL Axiata Tbk (XL) telah resmi mengumumkan akan melepas 4.500 menara telekomunikasi miliknya melalui dokumen keterbukaan informasi tanggal 7 November 2019.

Aksi korporasi ini memperpanjang daftar pelepasan menara oleh operator telekomunikasi yang sudah berlangsung sejak tahun sejak 2014 sebagai strategi operator untuk mendapatkan modal guna meningkatkan capability dan coverage jaringan telekomunikasi.

Pada tahun 2014 XL menjual 3500 menara ke PT Solusi Tunas Pratama (SUPR) degan nilai transaksi Rp 5,6 triliun, kemudian tahun 2016, anak usaha Axiata ini kembali melepas menara sebanyak 2500 ke PT Profesional Telekomunikasi Indonesia (TOWR) dengan nilai transaksi Rp 3,5 triliun.

Sementara Indosat pada tahun ini telah melepas 3100 menara kepada PT Dayamitra Telekomunikasi (Mitratel) 2100 senilai Rp 4,43 triliun dan kepada Protelindo 1.000 menara senilai Rp1,95 triliun

Baca juga : Indosat lelang 3.100 menara senilai Rp6,393 triliun, ini dua perusahaan pemenangnya

Industri Menara

Bisnis menara telekomunikasi sudah berkembang pesat (CAGR 22%) sejak keluarnya peraturan bersama tiga menteri tentang pembangunan dan penggunaan bersama menara bersama tahun 2009, yang memaksa operator untuk membagi menara yang dimilikinya untuk digunakan bersama. Sejak saat itulah muncul industri sewa-menyewa menara yang kemudian menjadi Independent Tower Companies. Hingga saat ini populasi menara diperkirakan sekitar 90 ribuan, dengan share kepemilikan 43 ribuan dimiliki oleh penyedia menara independen dan sisanya 47 ribuan dimiliki oleh operator Telekomunikasi dan afiliasinya. Persahaan Menara Independen terdaftar di Bursa Efek Indonesia masuk dalam sektor infrastruktur, Utility dan Transportasi sub sektor Konstruksi non Bangunan yaitu PT Menara Bersama Infrastructure Tbk. (TBIG), PT Sarana Menara Nusantara Tbk. (TOWR), PT Solusi Tunas Pratama (SUPR) dan lima lainnya, ketiga perusahaan tersebut menguasai 91% dari populasi menara non operator, dengan market capitalization Rp67,5 triliun atau 87% dari market capitalization industry.

Baca juga : Indosat akan lepas 3.100 menara, ini hitung-hitungannya

Tantangan dan Peluang

Persahaan Menara Independen terdaftar di Bursa Efek Indonesia masuk dalam sektor infrastruktur, Utility dan Transportasi sub sektor Konstruksi non Bangunan yaitu PT Menara Bersama Infrastructure Tbk. (TBIG), PT Sarana Menara Nusantara Tbk. (TOWR), PT Solusi Tunas Pratama (SUPR) dan lima lainnya, ketiga perusahaan tersebut menguasai 91% dari populasi menara non operator, dengan market capitalization Rp67,5 triliun atau 87% dari market capitalization industry.

Baca juga : Indosat akan lepas 3.100 menara, ini hitung-hitungannya

Tantangan dan Peluang

Tantangan bagi industri Menara saat ini adalah, pertama melambatnya pertumbuhan operator telekomunikasi akibat turunnya bisnis legacy (voice dan sms), sementara revenue generator broadband data yang tumbuh tinggi memiliki profit margin yang lebih rendah hal ini memaksa operator sebagai pemakai menara harus melakukan efesiensi salah satunya adalah menekan biaya sewa Menara. Range penurunan harga sewa menara dari negosiasi ini berkisar 20-30% yaitu di kisaran Rp13 juta-Rp14 juta dari harga sebelumnya Rp17juta-Rp18 juta per bulan. Negosiasi harga sewa ini mengambil momen dengan banyaknya kontrak sewa yang berakhir di tahun 2021 dan 2022. Kedua, regulasi pemerintah daerah yang beragam akan memperbesar biaya perolehan Menara dan perkembangan teknology radio menawarkan banyak variasi solusi untuk coverage dan kapasitas seperti microcell yang memiliki nilai sewa lebih rendah di kisaran Rp7 juta per bulan dibanding macro site Rp13-Rp14 juta. Ketiga, adanya konsolidasi di antara operator telekomunikasi seperti yang terjadi yaitu XL dengan Axis sehingga harus memangkas sebagian sewa menara. Berhentinya layanan BOLT! (PT Internux) karena pencabutan lisensi 4G oleh pemerintah juga mengurangi pendapatan sekitar 2,5% dari Sarana Menara Nusantara dan Tower Bersama. Namun dari sekian tantangan tersebut tetap ada peluang yaitu; pertama, masih rendahnya ratio menara telekomunikasi terhadap populasi Indonesia jika dibandingkan negara lain, dengn populasi 90,000 menara artinya 3,4 menara untuk setiap 10.000 penduduk. Ratio ini jauh lebih kecil dari Tiongkok dan cukup berimbang dengan India, namun untuk karakter kepulauan Indonesia seharusnya membutuhkan lebih banyak infrastruktur menara untuk menjamin coverage terhadap penduduk Indonesia.

Dengan asumsi Indonesia membutuhkan menara 4.5 per setiap 10.000 penduduk, maka industry Menara Indonesia akan memiliki ruang tumbuh sekitar 30.000 menara selama 5-8 tahun ke depan atau sekitar 4.000-6.000 penambahan Menara per tahun jika diterjemahkan menjadi 6-9% CAGR.

Kedua, Operator terutama non market leader agresif mengejar ketertinggalan coverage di wilayah luar pulau Jawa. Tingkat kesulitan dan tinginya biaya perolehan Menara di luar Jawa akan membuat operator lebih cenderung memilih kolokasi daripada membangun Menara baru (Built to suite) sehingga akan meningaktkan tenancy ratio dan pada gilirannya meningkatkan profitability industry Menara.

Ketiga tren keluarnya operator dari industri Menara menjadi opportunity bagi perushaan Menara independen untuk mendapatkan partumbuhan melalui Merger dan Akuisisi.

Menara XL

Ratio ini jauh lebih kecil dari Tiongkok dan cukup berimbang dengan India, namun untuk karakter kepulauan Indonesia seharusnya membutuhkan lebih banyak infrastruktur menara untuk menjamin coverage terhadap penduduk Indonesia.

Dengan asumsi Indonesia membutuhkan menara 4.5 per setiap 10.000 penduduk, maka industry Menara Indonesia akan memiliki ruang tumbuh sekitar 30.000 menara selama 5-8 tahun ke depan atau sekitar 4.000-6.000 penambahan Menara per tahun jika diterjemahkan menjadi 6-9% CAGR.

Kedua, Operator terutama non market leader agresif mengejar ketertinggalan coverage di wilayah luar pulau Jawa. Tingkat kesulitan dan tinginya biaya perolehan Menara di luar Jawa akan membuat operator lebih cenderung memilih kolokasi daripada membangun Menara baru (Built to suite) sehingga akan meningaktkan tenancy ratio dan pada gilirannya meningkatkan profitability industry Menara.

Ketiga tren keluarnya operator dari industri Menara menjadi opportunity bagi perushaan Menara independen untuk mendapatkan partumbuhan melalui Merger dan Akuisisi.

Menara XL

Tender penjualan 4500 Menara XL sudah dimulai tanggal 5 November 2019 lalu siapakah kandidat yang kemungkinan akan mndapatkan? Paling tidak ada dua parameter untuk menabak siapa yang berpeluang yaitu kemampuan modal (leverage) dan kepentingan keberlanjutan bisnis perusahaan. Jika dilihat dari leverage Sarana Menara Nusantara paling berpeluang menjadi kandidat pemenang dalam melakukan aksi korporasi Merger & Acquisition (M&A) dengan DER hanya 2.1x jauh di bawah rata-rata sekor industri 4-5x sehingga memiliki headroom yang cukup untuk mengumpulkan dana guna ekspansi anorganik.

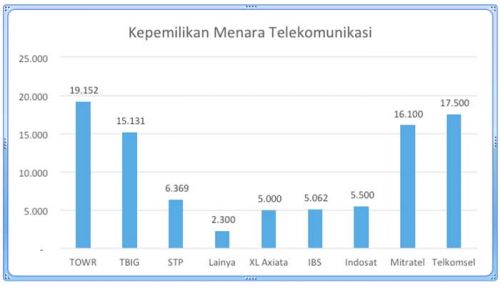

Sementara kompetitornya Tower Bersama dengan leverage yang sudah tinggi yaitu 6.3x akan sulit untuk menambah hutang untuk mengejar ambisi M&A. Di luar penyedia Menara indpenden PT Dayamitra Telekomunikasi (Mitratel) yang merupakan anak perusahaan Telkom terlihat mulai agresif dalam aksi M&A dengan kepemilikan 16.100 manara menempatkan rangking dua dalam jumlah kepemilikan menara. Sacara leverage Mitratel per Q3 2019 masih di bawah 5x artinya sangat berpeluang untuk dapat memenangkan tender.

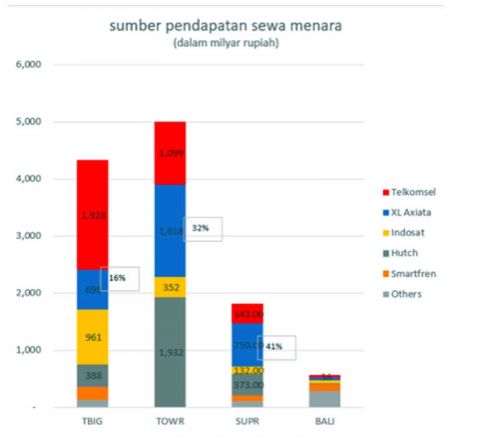

Kedua, Dengan mempertimbangkan business sustainability industri menara tentu setiap perusaaan berkekepentingan uintuk menaikan diversifikasi tenant, dalam konteks ini Tower Bersama memiliki kepentingan paling besar karena persentasi pendapatan dari XL yang masih kecil (15%) oleh karenanya tentu TBIG juga akan berusaha untuk menambah portfolio di XL.

Jika dilihat dari leverage Sarana Menara Nusantara paling berpeluang menjadi kandidat pemenang dalam melakukan aksi korporasi Merger & Acquisition (M&A) dengan DER hanya 2.1x jauh di bawah rata-rata sekor industri 4-5x sehingga memiliki headroom yang cukup untuk mengumpulkan dana guna ekspansi anorganik.

Sementara kompetitornya Tower Bersama dengan leverage yang sudah tinggi yaitu 6.3x akan sulit untuk menambah hutang untuk mengejar ambisi M&A. Di luar penyedia Menara indpenden PT Dayamitra Telekomunikasi (Mitratel) yang merupakan anak perusahaan Telkom terlihat mulai agresif dalam aksi M&A dengan kepemilikan 16.100 manara menempatkan rangking dua dalam jumlah kepemilikan menara. Sacara leverage Mitratel per Q3 2019 masih di bawah 5x artinya sangat berpeluang untuk dapat memenangkan tender.

Kedua, Dengan mempertimbangkan business sustainability industri menara tentu setiap perusaaan berkekepentingan uintuk menaikan diversifikasi tenant, dalam konteks ini Tower Bersama memiliki kepentingan paling besar karena persentasi pendapatan dari XL yang masih kecil (15%) oleh karenanya tentu TBIG juga akan berusaha untuk menambah portfolio di XL.

Nah, Anda pilih siapa yang akan menjadi pemenang?

Ditulis oleh Zaid Muttaqien, Praktisi di salah satu operator seluler

Ditulis oleh Zaid Muttaqien, Praktisi di salah satu operator seluler

Baca juga :

•

•

•

Bisnis menara telekomunikasi sudah berkembang pesat (CAGR 22%) sejak keluarnya peraturan bersama tiga menteri tentang pembangunan dan penggunaan bersama menara bersama tahun 2009, yang memaksa operator untuk membagi menara yang dimilikinya untuk digunakan bersama. Sejak saat itulah muncul industri sewa-menyewa menara yang kemudian menjadi Independent Tower Companies. Hingga saat ini populasi menara diperkirakan sekitar 90 ribuan, dengan share kepemilikan 43 ribuan dimiliki oleh penyedia menara independen dan sisanya 47 ribuan dimiliki oleh operator Telekomunikasi dan afiliasinya.

Persahaan Menara Independen terdaftar di Bursa Efek Indonesia masuk dalam sektor infrastruktur, Utility dan Transportasi sub sektor Konstruksi non Bangunan yaitu PT Menara Bersama Infrastructure Tbk. (TBIG), PT Sarana Menara Nusantara Tbk. (TOWR), PT Solusi Tunas Pratama (SUPR) dan lima lainnya, ketiga perusahaan tersebut menguasai 91% dari populasi menara non operator, dengan market capitalization Rp67,5 triliun atau 87% dari market capitalization industry.

Baca juga : Indosat akan lepas 3.100 menara, ini hitung-hitungannya

Tantangan dan Peluang Tantangan bagi industri Menara saat ini adalah, pertama melambatnya pertumbuhan operator telekomunikasi akibat turunnya bisnis legacy (voice dan sms), sementara revenue generator broadband data yang tumbuh tinggi memiliki profit margin yang lebih rendah hal ini memaksa operator sebagai pemakai menara harus melakukan efesiensi salah satunya adalah menekan biaya sewa Menara. Range penurunan harga sewa menara dari negosiasi ini berkisar 20-30% yaitu di kisaran Rp13 juta-Rp14 juta dari harga sebelumnya Rp17juta-Rp18 juta per bulan. Negosiasi harga sewa ini mengambil momen dengan banyaknya kontrak sewa yang berakhir di tahun 2021 dan 2022. Kedua, regulasi pemerintah daerah yang beragam akan memperbesar biaya perolehan Menara dan perkembangan teknology radio menawarkan banyak variasi solusi untuk coverage dan kapasitas seperti microcell yang memiliki nilai sewa lebih rendah di kisaran Rp7 juta per bulan dibanding macro site Rp13-Rp14 juta. Ketiga, adanya konsolidasi di antara operator telekomunikasi seperti yang terjadi yaitu XL dengan Axis sehingga harus memangkas sebagian sewa menara. Berhentinya layanan BOLT! (PT Internux) karena pencabutan lisensi 4G oleh pemerintah juga mengurangi pendapatan sekitar 2,5% dari Sarana Menara Nusantara dan Tower Bersama. Namun dari sekian tantangan tersebut tetap ada peluang yaitu; pertama, masih rendahnya ratio menara telekomunikasi terhadap populasi Indonesia jika dibandingkan negara lain, dengn populasi 90,000 menara artinya 3,4 menara untuk setiap 10.000 penduduk.

Ratio ini jauh lebih kecil dari Tiongkok dan cukup berimbang dengan India, namun untuk karakter kepulauan Indonesia seharusnya membutuhkan lebih banyak infrastruktur menara untuk menjamin coverage terhadap penduduk Indonesia.

Dengan asumsi Indonesia membutuhkan menara 4.5 per setiap 10.000 penduduk, maka industry Menara Indonesia akan memiliki ruang tumbuh sekitar 30.000 menara selama 5-8 tahun ke depan atau sekitar 4.000-6.000 penambahan Menara per tahun jika diterjemahkan menjadi 6-9% CAGR.

Kedua, Operator terutama non market leader agresif mengejar ketertinggalan coverage di wilayah luar pulau Jawa. Tingkat kesulitan dan tinginya biaya perolehan Menara di luar Jawa akan membuat operator lebih cenderung memilih kolokasi daripada membangun Menara baru (Built to suite) sehingga akan meningaktkan tenancy ratio dan pada gilirannya meningkatkan profitability industry Menara.

Ketiga tren keluarnya operator dari industri Menara menjadi opportunity bagi perushaan Menara independen untuk mendapatkan partumbuhan melalui Merger dan Akuisisi.

Menara XLTender penjualan 4500 Menara XL sudah dimulai tanggal 5 November 2019 lalu siapakah kandidat yang kemungkinan akan mndapatkan? Paling tidak ada dua parameter untuk menabak siapa yang berpeluang yaitu kemampuan modal (leverage) dan kepentingan keberlanjutan bisnis perusahaan.

Jika dilihat dari leverage Sarana Menara Nusantara paling berpeluang menjadi kandidat pemenang dalam melakukan aksi korporasi Merger & Acquisition (M&A) dengan DER hanya 2.1x jauh di bawah rata-rata sekor industri 4-5x sehingga memiliki headroom yang cukup untuk mengumpulkan dana guna ekspansi anorganik.

Nah, Anda pilih siapa yang akan menjadi pemenang?

Artikel Terkait

-

Industry - 05:04:00 | 08 Jul 2025

Industry - 05:04:00 | 08 Jul 2025Opini & Kolom

Deeskalasi mendadak dalam ketegangan AS-Tiongkok mengejutkan pasar -

Indepth - 14:08:36 | 24 Jun 2025

Indepth - 14:08:36 | 24 Jun 2025Kolom Opini

Bahaya terbesar AI adalah kesombongan manusia yang merasa sudah memahaminya terlalu dini -

Global News - 07:51:00 | 09 Jun 2025

Opini & Kolom

Loyalty fraud adalah ancaman nyata bagi lembaga keuangan dan bisnis di Indonesia -

Global News - 07:19:00 | 20 May 2025

Global News - 07:19:00 | 20 May 2025Opini & Kolom

Virtualisasi ada di jantung pengembangan jaringan telekomunikasi yang ideal -

Indepth - 06:01:35 | 22 Mar 2025

Indepth - 06:01:35 | 22 Mar 2025Kolom Opini

Pusat data merupakan tulang punggung interkoneksi bagi seluruh layanan digital modern

Rekomendasi

Berita Pilihan

More Stories